独立系ファイナンシャルプランナーが、住まいと暮らしに関わる「お金」についてアドバイスします。

TEL. 090-8745-6972

〒188-0001 東京都西東京市谷戸町3-28-16-1309

老後資金の準備はどれくらい必要?HEADLINE

収入は公的年金ベース、現在の高齢者世帯は、毎月5万円弱を取り崩し

定年退職後の家計の現状をみてみると、現役時代はずっと会社員で、年金受給者としては年金制度メリットを享受できた家計の収支平均像は、以下のものが目安となります。

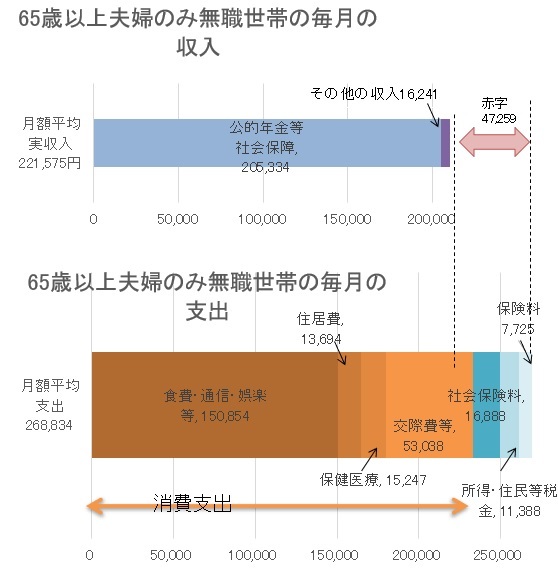

| 世帯主65歳以上の2人世帯の 毎月の家計の収支 |

|

|---|---|

| 毎月の平均支出 | 268,834円 |

| 毎月の平均収入 | 221,575円 |

| 毎月の不足 | 47,259円 |

65歳以上夫婦のみの無職世帯の家計の支出(総務省家計調査2018年)2019.6公表

- 運用を無視して、65歳リアイア時に必要な額は、毎月5万×12か月×30年(95歳まで)=1800万、65歳以上の夫婦のみ世帯の持ち家率は9割超えていますので、持ち家の大修繕費30年に2回として合計600万、介護費用は、今の介護サービス自己負担原則1割が2割になったとして、介護度が軽い時期を5年×60万、重い時期を5年×120万その二人分で1800万とみますと、合計3600万が必要となります。では、どうやって手元資産を膨らましていけばよいのでしょうか。

-

運用は複利で考えます。投資した元本はゼロ%年利率のところでみてください。日本国内で確定利回りの、預貯金の金利は、量的金融緩和政策が長く続いていますのでゼロ%運用といえるでしょう。5%で運用できると、25年くらいで2倍弱くらいに膨らませるということになります。投資信託で運用するのが、手軽ですが、どういう投資信託を選ぶかは、非常に重要です。でも、5%運用は、運用資産さえ間違わなければ、十分現実的な数字です写真の説明を記入します

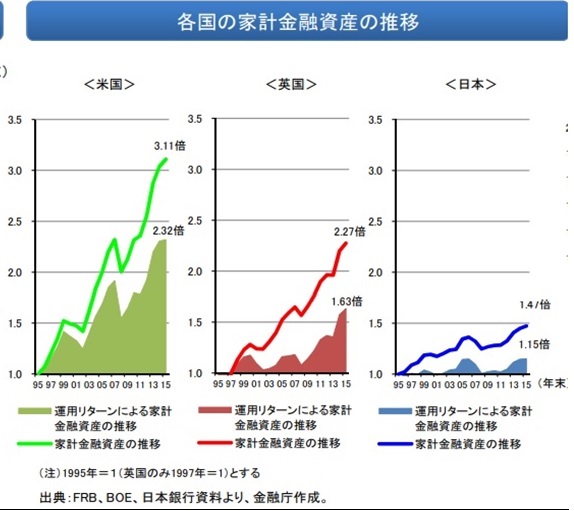

2017年2月 金融庁金融諮問委員会が作成した有名な資料の一部です。米・英・日本比較で20年間の資産推移の差をみた、印象深いグラフです。 「米国では、財産所得が家計所得に大きく貢献」とあり、米国人が、現役時代に、自国の成長性の高い米国市場で積立投資を行った結果、 家計資産を95年から2015年の20年間で、3倍にしていることがわかります。日本は、手元資産の約半分は、預貯金であり、低金利時代が長いため、20ねんで1.4倍にしかならなかったということになります。日本人は、早期リタイアどころか、いつまで働くか、を論議しなくてはならない状況になっています。

- キャッシュフロー表を作成すると、今後どのような収支でやっていけば、また平均してどれくらいの利回りで運用しながら取り崩していけば、90代まで長生きして、手元資金がが尽きることなく、やっていけるかどうか、の目安がわかります。

- 子育て世帯の方は、長期間の積立運用すると複利効果でおおきな額が実現できます。現役時代の日々の努力が、長生きしたときの安心につながるのかがわかります。節約ばかりでではなく身に合った楽しみを見つけながら、暮らしていきたいものです。

時間を味方にする長期時間分散運用、下落の値動きを小さくする資産分散

-

長期積立については、値動きのある資産の購入で、購入単価を下げる(コストを引き下げる)定時定額購入(ドルコスト平均法)が、お勧めです。定期的に同じ同じ額で購入していくと、投資信託など値動きがある資産は、安いときには、多い口数(株数)を購入して、高いときは少ない口数(株式)を購入していくことになります。

-

大事なのは、値動きが下がったとき、積立を中止せず、購入を継続することです。この試算は、投資対象が、長期的にいずれは値を上げる商品であることが必要です。長い目でみて、成長性の見込めない資産に投資して、値を上げていくということがなければ、損失を得るだけの話になってしまいます。投資資産の選択は非常に重要です。

-

積立には、定時定量購入という方法もありますが、これは上記の効果は薄くなります。外貨建て保険では、毎月◎円の保険料でなく、〇ドルの保険料になっている契約ですと、定時定量購入になります。

-

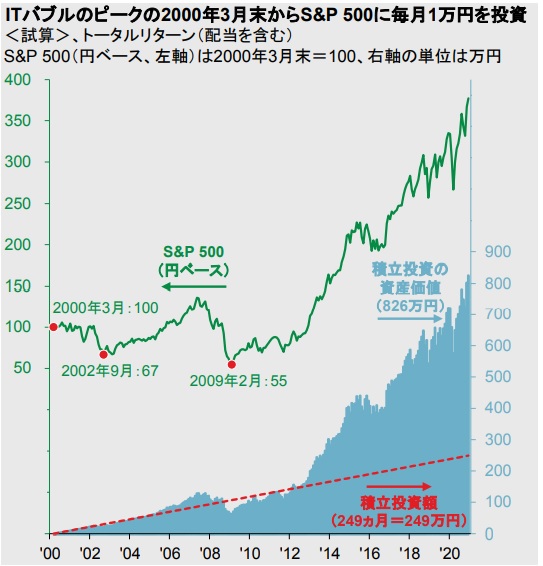

米国株式市場の500銘柄で構成されるS&P500指数させる投信に、約20年(2000年3月~2020年12月)、間毎月10,000円を積立投資をしたときの資産推移

積立投資額は、合計249万(249か月)ですが、ドットコムショックや、リーマンショックにもコロナショックにも、ひるまず継続した場合は、2020年12月時点で826万円になっているという例です。(円ベースの金額)これは複利年率でみると、平均9.99%複利となります。グラフはJPモルガン・アセット・マネジメント作成Guido to the Markets より抜粋しました。

このページの先頭へ

バナースペース

松浦FP事務所のご案内

〒188-0001

東京都西東京市谷戸町3-28-16-1309

TEL&Fax 042-439-8193

E-mail :kmatsu@kb4.so-net.ne.jp

URL https://fp-matsuura.com/

事業開始 2002.4

代表者 松浦 佳代

----------------------------------------

CFP®(日本FP協会認定)

1級ファイナンシャルプランニング技能士

2級DCプランナー(商工会議所認定)

宅地建物取引士

不動産コンサルタント合格者

トータルライフコンサルタント(生命保険協会認定)

証券外務員1種

SBI証券・楽天証券独立系ファイナンシャルアドバイザー(IFA)登録