独立系ファイナンシャルプランナーが、住まいと暮らしに関わる「お金」についてアドバイスします。

090-8745-6972EL.

〒188-0001 東京都西東京市谷戸町3-28-16-1309

住宅資金計画を立ててから、物件を決めましょうHEADLINE

マイホームを買うか、賃貸で暮らしていくか

- どちらが得なのか?のお尋ねに対して、最終的には本人の価値観に基づく満足だと、お答えしています。

- 毎月の家賃が、捨てているようでもったいない」という感覚から、「家賃並みのローン支払いで、不動産資産も得られる」という理由で住宅を購入されるのは、通常でしょう。しかし、住宅ローンという大きな負債を抱える意味や、マイホームが長期的にプラスの資産になりえるかどうかは、考えてみてください。

- 今後の社会・経済的状況をにらんで、資産と家計の面で考えると、賃貸のほうが、状況的に有利で

はないでしょうか。保有しているかぎりは、固定資産税と都市計画税、または修繕費や火災保険などが、ランニングコストとなります。売却して、売却益が生まれてこそ、資産としての価値がありますが、保有し続けるのなら、負の資産になる可能性もあります。 -

長期的に考えると人口減からくる土地余りがあります。現在、総世帯数5,365万世帯に対して全国住宅総数は6242万戸あるそうで、住宅超過になっているのです。これが、いわゆる空き家問題に繋がります。

- それでも、持家に住むというのは、何かしらの満足を得られるのですよね。高齢になったときの、住まいは確保できている、家賃が出ていかない、という安心感。

- 住まいに関しては、損得勘定の問題でなく、「毎日の生活と人生の満足度」で検討したいですね。

住宅資金の借入額が上昇しています

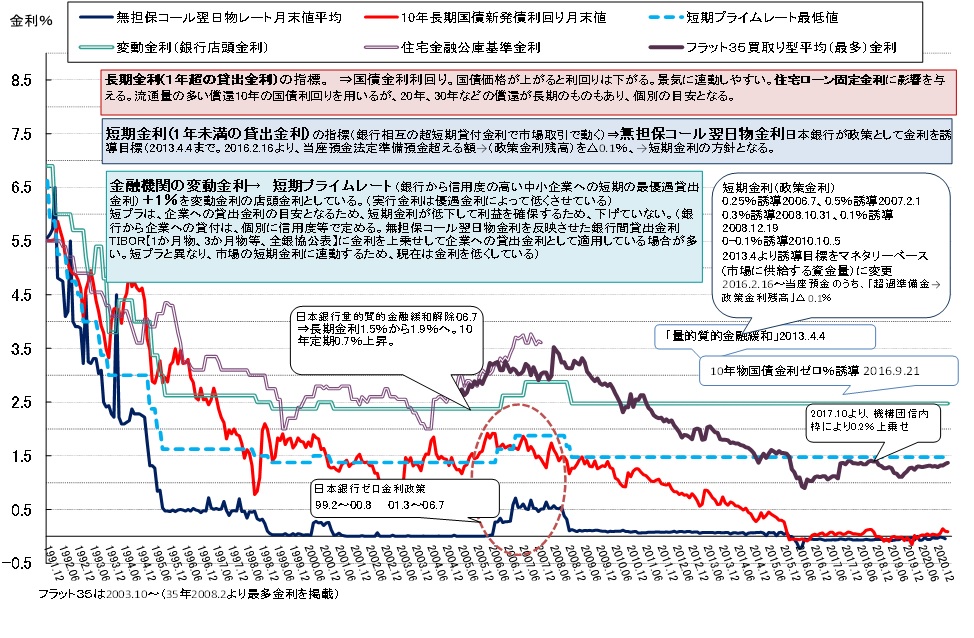

- 量的金融緩和政策により、長短金利ともに、低金利政策が続いていますので、住宅ローン金利については、現在購入するときの、最もメリットがある部分です。

- 住宅価格は地価と建築費が上昇していましたから、借入額が大きくなる傾向が加速しています。金利が上がらないうちに、という消費者心理もあるでしょう。金利が低いのは、大変ありがたいのですが、借入額が多額であれば、利息額は少なくはありません。長期にわたり滞りなく返済していかなくてはなりません。気に入った物件を見てからだと、どうしても背伸びした価格になりますから、物件を決めるまえに、資金計画をたてておきましょう。

- また、住宅ローン借入にかかわる経費は、借入が多くなるにつれ、膨らみます。住宅ローンは、長期の大きな借金で、かつ担保として、金融機関にマイホームを差し出している(抵当権設定させられる)わけです。何等かの理由で返済が苦しくなったとき、売却した代金で残債をすべて返済できればよいですが・・・売却を思いきれなくて、ズルズル住宅ローンを数カ月延滞してしまうと、どういう流れになるか、ご存じですか、

- マイホームの契約をした後の、大きなプレッシャー、ストレスを感じた方も少なくないと思います。

- 大きな買い物、多額で長期の借り入れをする前に、生涯の家計のキャッシュフロー表を作成することをお勧めします。さらに、こちらで作成します返済予定表には、元金返済と利息の内訳、利息総額がわかるようになっています。繰り上げ返済の仕組みも理解し、しっかりプランを立てましょう。

- 住宅購入は、けたが違う高額な価格が並びますですから、見ているうちに、お金の数値がマヒしていきます。予めキャッシュフロー表などで、裏付けのある購入上限額を調べておきましょう。

2020年総務省家計調査 (2021.2.5公表)

住宅ローンのある世帯※

世帯年収平均(約860万円)の支出内訳

※ 住宅ローンのある 関東大都市圏 2人以上勤労者世帯 の5段階年収別総務省家計調査の内訳から作成

関東大都市圏の調査対象は、さいたま市、千葉市、東京都区部、横浜市、川崎市

バナースペース

松浦FP事務所のご案内

〒188-0001

東京都西東京市谷戸町3-28-16-1309

TEL&Fax 042-439-8193

E-mail :kmatsu@kb4.so-net.ne.jp

URL https://fp-matsuura.com/

事業開始 2002.4

代表者 松浦 佳代

----------------------------------------

CFP®(日本FP協会認定)

1級ファイナンシャルプランニング技能士

2級DCプランナー(商工会議所認定)

宅地建物取引士

不動産コンサルタント合格者

トータルライフコンサルタント(生命保険協会認定)

証券外務員1種

SBI証券・楽天証券独立系ファイナンシャルアドバイザー(IFA)登録